上半年寿险驱动保费增长5%,险资抓续加仓股票

二季度末险资股票设立余额已达3万亿元。

在保障储蓄需求抓续、“报行合一”政策潜入现实等多重积极身分驱动下,保障业在2025年上半年交出了一份庄重增长的答卷。

字据金融监管总局近日发布的二季度银行业保障业主要监管野心数据,适度上半年末,保障业总财富界限同比增长9.2%,上半年总保费收入同比增长5.1%,两大中枢野心均保抓稳步攀升态势。

与此同期,行业风险招架才气抓续夯实,偿付才气野心弘扬庄重——二季度末玄虚偿付才气饱胀率与中枢偿付才气饱胀率较上一季度末均保抓结识或小幅栽种。值得存眷的是,险资设立股票财富力度链接加大:二季度末股票设立余额环比增长8.92%,同比增幅更达47.57%,在险资总设立中的占比从旧年二季度末的6.74%栽种至本年同期的8.47%,突显险资在本钱市集的布局主动性抓续增强。

寿险保费6月增长超两成

数据涌现,2025年上半年,保障公司原保障保费收入3.7万亿元,同比增长5.1%;赔款与给付开销1.3万亿元,同比增长9%;新增保单件数524亿件,同比增长11.1%。2025年二季度末,保障公司和保障财富惩办公司总财富39.2万亿元,较年头增多3.3万亿元,增长9.2%。

上半年保费的增长主要由寿险所驱动。金融监管总局数据涌现,1月~6月东谈主身险公司保费收入增速为5.4%,较1月~5月的3.3%增速显著走扩。第一财经计较发现,6月单月,寿险保费增速高达21%,在5月单月24%的基础上链接守护高速增长。

玄虚业内分析师不雅点,寿险上半年的保费增长瞻望一方面主要受益于银保报行合一以及银行网点和洽数目适度放开下,头部险企竞争上风突显,鼓吹行业齐集度栽种。从上市险企发布的上半年保费明细来看,银保渠谈新单保费呈现大幅增长,成为上半年寿险行业新单保费的主要驱动渠谈。另一方面,寿险保费上升瞻望一定进度上受益于银行进款利率着落配景下客户依然有一定保障储蓄需求,而8月末行将到来的预定利率下调预期则进一步催化了这种需求。

不外,也有多名从业东谈主士对第一财经暗意,8月末寿险行业将迎来家具切换期,瞻望切换期保费将在家具停售氛围下已毕环比增长,但由于本次已是陆续三年预定利率下调,需求已被大幅开释,因此和上两次预定利率下调比拟,本次切换期瞻望对新单保费拉动效用递减。

产险方面,1月~6月财产险公司保费收入增速为5.1%,较1月~5月的5.2%有所着落。广发证券暗意,分险种看,车险6月单月同比增速为5.0%,对比旧年同期的1.8%延续走扩,瞻望受益于汽车销量回升和车均保费企稳;非车险单月同比增长4.4%,农险增速有所回暖,宏不雅经济企稳下非车险增速有望逐渐建筑。

抓续增抓股票

如果说保障业监管野心反馈了欠债端的走势,那么同期发布的2025年二季度保障公司资金愚弄情况表则展示了二季度末超36万亿元险资的投向。

第一财经统计发现,与旧年二季度末和本年一季度末的财富设立情况比拟,险资在银行进款的设立上有所着落,从旧年二季度末的8.97%着落至本年同期的8.33%;与此同期,债券和股票的设立比例则抓续增长,债券从旧年二季度末的45.84%上升至49.31%,股票则从6.74%上升至8.47%。

业内东谈主士暗意,尽管债券收益率近两年抓续着落,但关于险资来说,债券投资是其财富欠债久期匹配的必需品,因此债券在险资投资中的“压舱石”地位并不会变。

而险资股票投资比例的上升,缘于两方面身分的共同作用:一方面是低利率环境下,保障公司为弥补债券收益率下行对净投资收益率形成的压力,纷纷收受“高股息”投资策略,这成为市集环境下的势必采选;另一方面则成绩于监管层对保障资金等中永恒资金进一步入市的明确命令,以及各项配套利好设施的抓续落地,鼓吹形成了这一投资趋势。

数据涌现,二季度末险资股票设立余额已达3万亿元,较一季度末增长8.92%,较旧年二季度末更是增长47.57%,大幅高于保障资金愚弄余额总量同比17.39%的增幅。

险本钱年关于举牌的热衷也从侧面一定反馈了上述趋势。据第一财经统计,本年以来,险资举牌也曾达到28次,其中以红利股居多,也包括新动力、环保等合适国度新兴策略行业的成长股。

同期,也有多名行业分析师暗意,近期权柄市集上行,也概况反过来鼓吹险企资负基本面同步改善。正直证券暗意,险企财富端对权柄敏锐度极高,市集上升将显贵提振利润等短期功绩增速;另一方面到期债券再设立压力突显,权柄股息和本钱利得是险企赢得庄厚利差益的中枢开首之一,重叠8月末将进一步下调预定利率,欠债端利差损风险抓续改善。

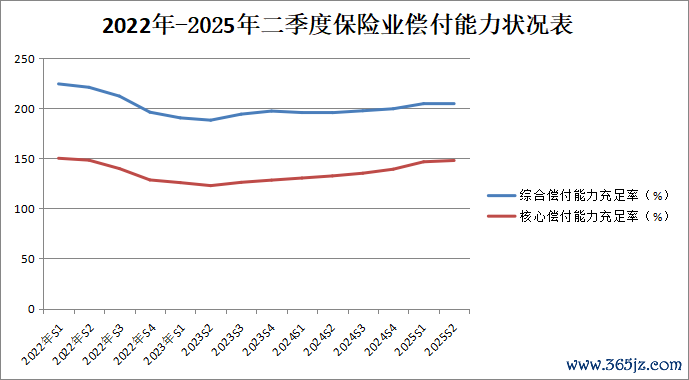

偿付才气企稳回升

在“偿二代”二期配景下,行业偿付才气饱胀率多数着落,不外跟着近两年险企更“卖力”地发债、增资,本年二季度末行业偿付才气饱胀率已呈现企稳回升之势。

数据涌现,2025年二季度末,保障业玄虚偿付才气饱胀率为204.5%,中枢偿付才气饱胀率为147.8%,较一季度末分手抓平及增长1.3个百分点。

而旧年三季度末,保障业玄虚偿付才气饱胀率为197.4%,中枢偿付才气饱胀率为135.1%。相较而言,本年二季度末行业的偿付才气饱胀率已有一定进度回升。

这与险企近期加鼎力度发债、增资以提高偿付才气相关。

据媒体统计,上半年,保障业共有13家险企公布了增资决策或增资决策获批,体量达500亿元。

但与2021年末数据比拟,行业偿付才气饱胀率仍然呈现下滑趋势:2021年末,保障业平均玄虚偿付才气饱胀率为232.1%,平均中枢偿付才气饱胀率为219.7%。

这主如若由2022年运转实行过渡期的“偿二代”二期的影响所致。业内分析师暗意,“偿二代”二期下本色本钱认定更为严格,保障公司中枢偿付才气饱胀率多数承压;同期新增了交游敌手、大类财富及房地产齐集度风险的最低本钱要求等,保障公司玄虚偿付才气饱胀率也濒临一定压力。

值得一提的是,对因新旧规章切换对偿付才气饱胀率影响较大的保障公司,旧年年底金融监管总局发布奉告,允许合适要求的公司将“偿二代”二期现实的过渡期延迟至2025年底。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:王馨茹

推荐资讯