刷新记载!近百只退出!

2025年可转债市集正阅历一场前所未有的“强赎潮”。

证券时报记者凭证Wind数据统计,罢了8月5日,已有跳跃90只转债公告不绝退出转债市集,其中,七成以上因正股价钱捏续飞腾触发强赎机制。由于转债新券供给捏续低迷,本年转债市集存量界限缩水超800亿元。

受访东谈主士向证券时报记者示意,这场由权利市集回暖入手的退出潮,既为刊行东谈主带来老本补充的“幸福”,也让投资者面对捏仓调养的“热闹”。

年内近百只转债退出

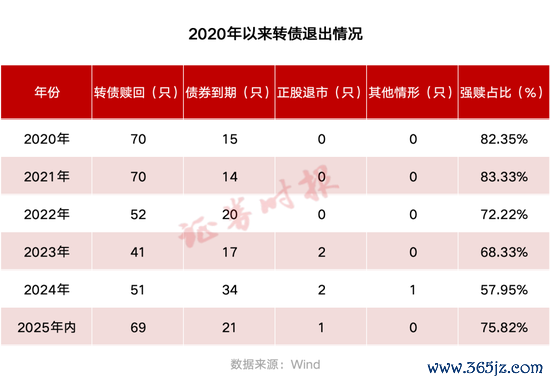

在权利市集捏续回暖的布景下,本年转债的退出正在加快。Wind数据自满,本年以来,已有91只转债公告将不绝退出转债市集,跳跃2024年全年的88只,刷新了年度转债退出数目的历史记载。

其中,69只转债因触发强赎条件,不绝被上市公司强制赎回。2024年,在A股市集行情低迷的情况下,强赎占比回落至57.95%;本年以来,A股市集推崇较强,上市公司触发强赎的概率进步,罢了目下的强赎占比达75.82%。

所谓可转债强制赎回,是指在可转债转股期内,所属公司股票长入30个往还日中至少有15个往还日收盘价不低于转股价钱的130%,上市公司有权以债券面值加应计利息的价钱总额来赎回一谈或部分未转股的可转债的作为。

对上市公司而言,通过可转债强制赎回促使投资者将可转债更变为股票,从而将债务更变为股权,减少公司曩昔的财务成本和偿债压力。关于投资者而言,若不进行转股,投资者将提前得到本金和利息,同期失去转股的契机,无法享受曩昔股价飞腾带来的收益;同期,若是强赎价钱低于市集价钱,投资者可能会面对死亡。

因此,强赎频繁对捏有转债的投资者来说是双刃剑,具体影响取决于赎回价钱和转股价钱的相反。

关于本年以来转债市集聚集触发强制赎回步地,排排网钞票征询员隋东向证券时报记者示意,本年以来,权利市集回暖带动正股价钱广博上行,无数可转债正股价钱打破转股价130%的强赎阈值,为上市公司赎反转债提供了邃密环境。同期,新发转债界限收缩导致存量品种稀缺性溢价显露,转债价钱水长船高。此外,在低利率市集环境下,固收类资金加大转债树立力度,举座估值核心上移,进一步推升强赎触发概率。

黑崎老本首席政策官陈兴文在接收证券时报记者采访时也指出,近期可转债“强赎潮”是多方要素共同作用的后果。宏不雅上,货币政策纪念中性,市集利率上行,可转债债底支捏收缩,刊行东谈主加快行权锁定低融资成本;微不雅上,部分公司股价超转股价一定幅度,触发强赎条件,鼓舞债券捏有东谈主转股。同期,监管层优化再融资政策,饱读舞股权融资,企业“债转股”能源增强。

存量界限缩水超800亿元

存量转债的加快退出,正在重塑市集供需样子。

Wind数据自满,罢了8月5日,转债市集的界限为6527.58亿元,较年头减少了808.64亿元。

优好意思利投资总司理贺金龙向证券时报记者示意,本年以来转债市集加上强赎和到期共计或超1600亿元界限,而新增供给界限来看,待发存量瞻望500亿元把握,刊行数目稀缺,存量界限降幅约1000亿元,年末余额或将跌破6000亿元。

贺金龙指出,可转债因其本人条件逻辑和资产特质,基于市集大型金融机构的树立需求,是均衡风险和收益的病笃器用。供需层面突显的转债稀缺性,也为转债相较其刊行正股的表目下市集回调时更具支捏性,同期追随权利市集的推崇,强赎案例可能不绝增多。

值得一提的是,本年以来,苏行转债、杭银转债、南银转债、皆鲁转债等多只银行转债退出转债市集,AAA级转债的界限由2024年末的2912.69亿元缩水至目下的2307.81亿元,缩水界限超600亿元。跟着浦发转债将在本年10月到期,AAA级转债的界限将进一步收缩。

国海证券固收首席靳毅示意,受制于银行板块永远破净估值导致股权融资清贫,以及审核趋严,银行转债供给的捏续减少正真切改变市集结构并触发树立替代需求。银行转债余额已从2023年岑岭的近3000亿元减少至现时约1500亿元,市集占比也由峰值38.97%下滑至约22.64%。

转债市集估值有望保捏在高位

2025年以来,权利市集举座情感较好,正股价钱广博上行,带动转债市集估值进步。罢了目下,中证转债指数年内涨幅达12.85%,与万得全A指数涨幅邻近,自满出转债市集与正股市集的精细联动性。

在目下转债市集供给端收缩显著,而需求端仍保捏一定韧性的情况下,多家机构瞻望,转债估值有望看护高位。

中国外钜融投资总监冯昊向记者示意,在“资产荒”环境捏续的布景下,转债市集界限捏续收缩有助于支捏转债举座的高估值。转债市集的后续推崇要更多依靠正股,基于政策积极、老本市集面位进步、估值不高、经济筑底等角度,对含权资产的中期走势偏乐不雅,因此对转债市集的举座推崇也看好。

贺金龙也示意,在政策支捏和结构性轮动行情的推崇下,转债市集有望延续震憾上行。从中永远的角度来看,转债指数具备自然的永远上行特征,这是基于历史上转债到期的条件入手效应和退出花式决定的,这对二级市集转债估值支捏更可突显“进可攻,退可守”效应。

东方金诚的征询不雅点称,中央政事局会议明确示意将增强国内老本市集的蛊惑力与包容性,权利市集有望在监管呵护下不绝看护易上难下的上行趋势,因此,短期内市集情感的冲击,不会改变转债市集在权利拉动以及供弱需强双重支捏下的上行态势。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:秦艺

推荐资讯